FONDO PENSIONE PER I DIRIGENTI E I QUADRI SUPERIORI DELLA PICCOLA E MEDIA INDUSTRIA

Iscrizione Albo Fondi Pensione n. 1270 presso la COVIP

- Via Nazionale, 66 - 00184 - Roma

- previndapi@previndapi.it

- +39 06 4871448

FONDO PENSIONE PER I DIRIGENTI E I QUADRI SUPERIORI DELLA PICCOLA E MEDIA INDUSTRIA

Iscrizione Albo Fondi Pensione n. 1270 presso la COVIP

Nel corso del mese di febbraio 2025, Allianz, in qualità di coordinatrice del pool dei gestori assicurativi che amministrano il patrimonio degli iscritti a PREVINDAPI, ha comunicato che il rendimento netto medio ponderato realizzato nel 2024 dalle Gestioni Speciali Patrimoniali (Allianz - Vitariv Group, Generali - G.E.S.A.V., Reale Mutua Assicurazioni - Previ Due Reale e GamaLife – GL Style per la Convenzione 8200P e le Appendici 820001/2/3/4) è stato del 2,15%.

La performance netta del Fondo, confrontata con quella di altri fondi pensione comparabili, si conferma positiva.

Dall’analisi condotta, con particolare riferimento ai comparti Garantiti, sui siti dei Fondi Preesistenti e negoziali, che hanno già pubblicato il rendimento 2024, emerge che il Fondo si colloca tra quelli con il miglior rendimento, in linea con quanto registrato negli anni precedenti, come evidenziato nella tabella sottostante.

| FONDO | 2024 | 3 anni | 5 anni | 10 anni |

| PREVINDAPI | 2,15% | 2,17% | 2,33% | 2,80 |

| Previndai (Dirigenti industriali) | 2,03% | 1,87% | 2,22% | 2,29 |

| Fondapi (FPN) | 2,91% | 0,4% | 0,43% | N.D. |

| Fopdire (Dirigenti ENI) | 2,11% | 1,84% | 1,76% | N.D |

| FondEnel (Dirigenti Enel) | 3,46% | 2,11% | 1,02% | N.D |

| FPCGI (Giornalista) | 0,77% | 0,89% | 0,93% | N.D |

| Fontedir (Dirigenti Telecom) | 2,38% | 2,29% | 2,59% | N.D |

Come di consueto, la COVIP (Commissione di Vigilanza sui Fondi Pensione) ha pubblicato la nota sui principali dati statistici del 2024 sulla Previdenza (Link).

Nel corso del 2024 si è registrato un incremento generale nel numero di posizioni aperte (ovvero gli iscritti, anche con più posizioni), che al 31/12/2024 hanno raggiunto 11,1 milioni, segnando una crescita del 4,2% rispetto a dicembre 2023. L’aumento ha riguardato sia i Fondi Negoziali, che hanno registrato un incremento del 5,7% raggiungendo 4,245 milioni di posizioni, sia i Fondi Preesistenti, che hanno registrato una lieve crescita dello 0,4%, attestandosi a 689.000 posizioni.

Le risorse in gestione hanno superato i 243 miliardi di euro, con un aumento dell’8,2% rispetto ai 224,4 miliardi di euro del 2023. Circa i 3/5 di questa crescita è attribuibile ai rendimenti positivi ottenuti nel periodo, mentre la restante parte deriva dall’aumento dei flussi contributivi al netto delle uscite.

In particolare:

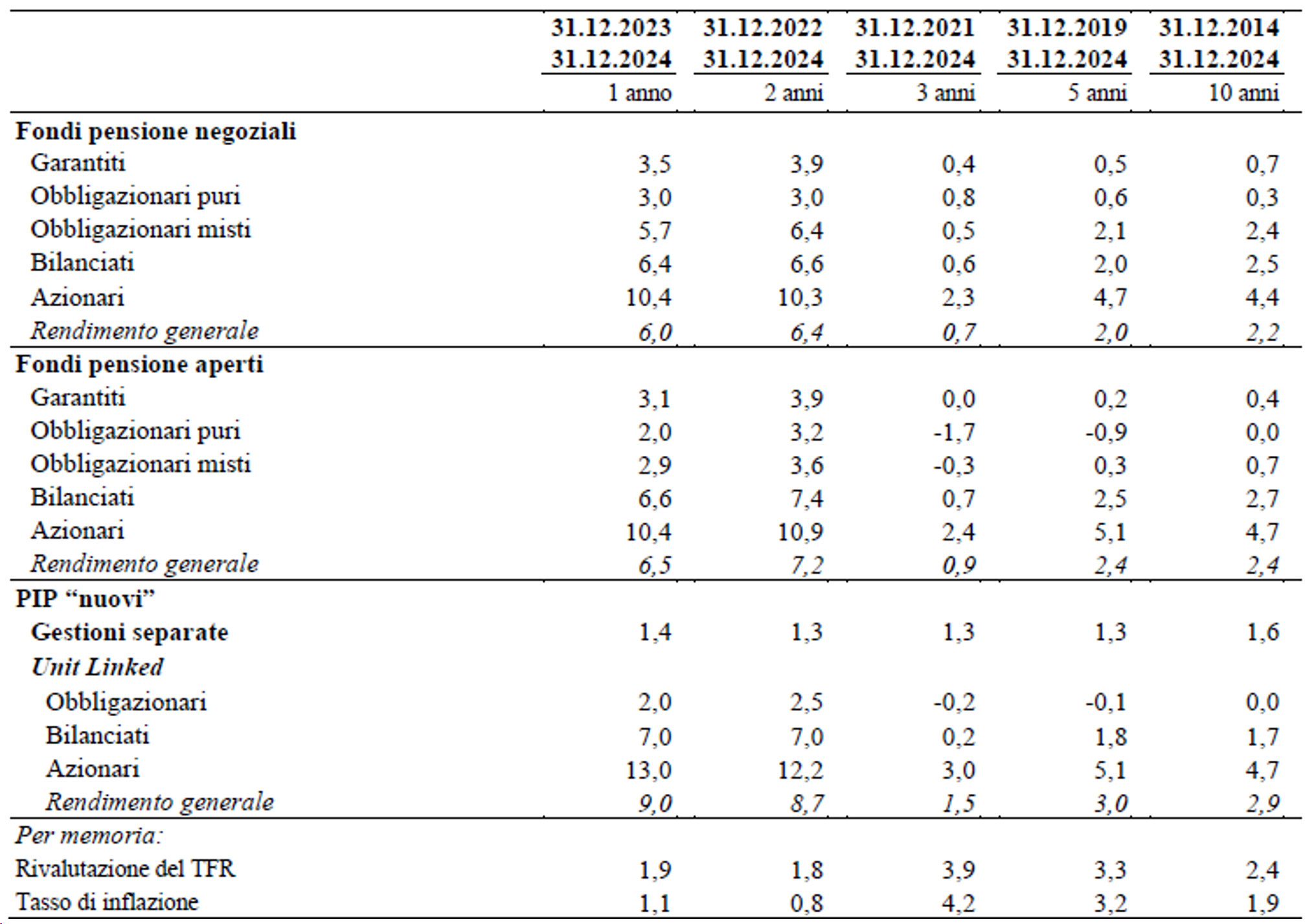

Al pari dell’anno precedente, anche nel 2024 i rendimenti della previdenza complementare sono risultati positivi, con performance più elevate per le gestioni con una maggiore esposizione azionaria, lasciandosi definitivamente alle spalle le perdite del 2022.I comparti azionari hanno registrato rendimenti medi del 10,4%, mentre i comparti obbligazionari e garantiti, pur con rendimenti inferiori, hanno comunque ottenuto risultati positivi, superiori alla rivalutazione del TFR.

Come evidenziato dalla tabella predisposta da COVIP, questi dati non includono specificamente i Fondi Preesistenti, come il Previndapi.

Forme pensionistiche complementari. Rendimenti netti medi annui.

Tav. 4 (dati provvisori; valori percentuali)

I rendimenti riportati nella tabella sono al netto dei costi di gestione e dell’imposta sostitutiva per tutte le forme pensionistiche incluse nella tavola; anche per il TFR la rivalutazione è al netto dell’imposta sostitutiva. I rendimenti dei comparti garantiti non incorporano il meccanismo della garanzia. Il tasso di inflazione corrisponde alla variazione annua dell’indice ISTAT dei prezzi al consumo per le famiglie di operai e impiegati (FOI) calcolata rispetto al mese di dicembre dell’anno precedente. Per periodi pluriennali, i valori corrispondono alle medie annue composte.

Anche nella comparazione dalla suddetta tabella con i Comparti Garantito/Obbligazionario Puro dei Fondi Negoziali, che possono essere assimilabili al mono comparto Assicurativo Garantito di PREVINDAPI, il risultato ottenuto da PREVINDAPI è da ritenersi positivo, soprattutto in un’analisi a breve/medio/lungo termine (3/5/10 anni) dove i dati di PREVINDAPI sono tendenzialmente superiori a quelli dei comparti analoghi, essendo come già indicato rispettivamente del 2,15%, 2,17% e 2,33%, e altrettanto lo sono anche nella comparazione con la Rivalutazione del TFR, che solo nel medio periodo (per effetto della significativa inflazione manifestata nel 2022 e 2021) supera quello del Fondo.